【蓋德化工網 每日熱點】進入2017年,國內丁辛醇市場所面臨的過剩擔憂有增無減。雖然春節前后市場對于2017年市場需求整體有樂觀預期,市場一度炒漲氣氛熱絡,但進入二季度后,整體下游市場運行欠佳,雖然宏觀經濟有筑底企穩跡象甚至稍有回暖,但實體經濟存在衰退風險,環保壓力空前上升,因而雖然一季度GDP增速達6.9%,但工業生產者價格指數呈連續下降趨勢,4月增幅下降至6.4%,較上月環比下跌15%以上。

制造業領域,結構性矛盾依然突出,產能過剩在眾多領域依然明顯,化工產品產能過剩并未有明顯化解跡象,轉型升級更顯“舉步維艱”。而隨著安慶曙光丁辛醇產品以及魯西三期裝置新產品逐漸向市場不斷釋放,丁辛醇國內供應量仍持續攀升趨勢,行業飽和度進一步上升;同時,下游產品同樣普遍有供應過剩加劇壓力保持,而環保壓力以及有效需求疲軟,下游產品開工整體水平繼續下降,但丁辛醇開工水平及產量卻穩步增長,在下游消費量并無明顯變化情況下,丁辛醇業內價格競爭表現更為頻繁,傳統廠家話語權進一步被削弱。

但進入4-5月后,隨著丁辛醇主要廠家相繼停車大檢修,整體產量持續下降,同時,下游工廠生產積極性稍有好轉,對原料補貨需求有所增加,雖然拿貨周期短暫,但丁辛醇市場順勢上漲,漲幅累計相對可觀。然而隨著下游尤其增塑劑市場再度迅速歸于弱勢局面,丁辛醇市場拉升隨即受阻,齊魯等裝置檢修對辛醇影響力更大,而辛醇漲勢同樣放緩,主要在于增塑劑銷售整體放緩,DOP等產品需求有提前進入高溫季節淡季跡象,表現出對辛醇等原料成本傳導逐漸乏力跡象,開工率亦有下降,對辛醇消耗量趨于下滑,因而雖然辛醇整體貨源供應保持緊張局面,但市場難以延續漲勢,整體成交量及價格波動全面放緩。

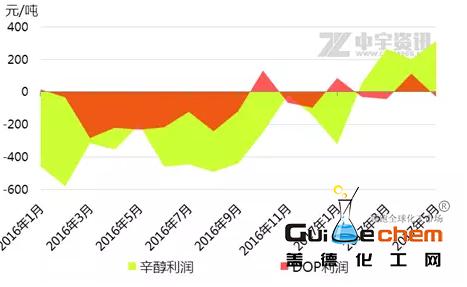

今年以來,由于丙烷脫氫、煤質烯烴新項目投產速度加快,國內丙烯整體供應量增加,但主要下游聚丙烯需求增長緩慢,因而丙烯市場以往的強勢格局明顯收斂,從而給予辛醇廠家利潤以空間,進入3月后,利潤空間得以擴大,加上5月辛醇主要廠家大檢修利好提前釋放,利潤水平進一步擴大。但后市,隨著高溫淡季來臨,而DOP工廠已面臨虧損壓力,對辛醇高位傳導逐漸吃力,繼而抵觸心態上升,進入6月后,雖有齊魯、藍帆裝置仍有檢修,且華昌裝置意外停產,但一方面預計下旬后隨著檢修結束、供應增加,丁辛醇市場尤其辛醇將有利空因素累積,隨著時間推移,市場將逐漸進入下行調整階段。

【上一條:目前國內正丁醇市場趨... 】 【 Back 】 【下一條:正丙醇行情窄幅穩定 ... 】